欧元区:2023年的反通胀,介于希望与不确定性之间-法国巴黎银行

欧洲央行对专业预测人士(SPF)的最新调查显示,增长前景向下修正,通胀预期向上调整。明年,真正的问题不在于通胀的走向,而在于其下降的速度和程度。进展速度慢于预期,可能会让欧洲央行相信有必要采取比目前市场定价更高的加息幅度,这意味著降低通胀需要付出更大的产出成本。通货紧缩的时间可能确实比预期的要长。在过去两年裡,各种因素导致了异常高但广泛的通货膨胀。并非所有的冲击都是同时发生的,从生产者到批发商再到零售商,它们在整个体系中发挥作用往往需要时间。这在通货膨胀动力学中产生了惯性。

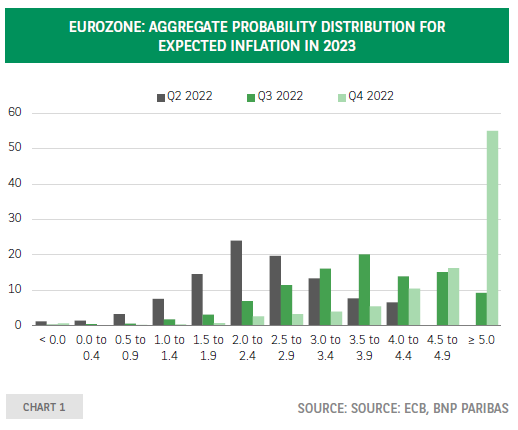

欧洲央行对专业预测者的最新调查(SPF)提供了发人深省的解读。经济增长预期被向下修正——实际国内生产总值(GDP)预计将在今年第三、第四季度和明年第一季度下降——通胀预期也被向上修正。此外,侭管欧洲央行的政策利率大幅上升,金融状况不断恶化——主权债券收益率上升,公司债券利差扩大,股票市场下跌,贷款条件收紧——基于预测分布对通胀前景的不确定性继续增加,预计明年通胀率超过5%的调查参与者的百分比大幅上升(图1)。

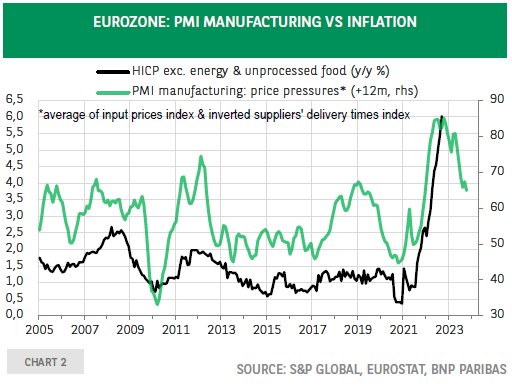

不过,2023年应该是欧元区反通货膨胀的一年,因為基数效应有利,需求增长放缓,供应瓶颈缓解。在供应方面,基于调查的价格压力——投入价格和交付时间评估的平均值——正在下降,考虑到与核心通胀的历史关係,这是一个令人希望的进展(图2)。欧洲央行、IMF和私营部门经济学家的最新预测都预计,到明年年底通胀将下降。因此,真正的问题似乎不在于通胀的方向——它应该是下行的——而是在于通胀下行的速度和程度。换句话说:是否存在这样一种风险,即通胀预测继续像近两年那样过于乐观,可能需要进一步向上调整?这个问题的答案对利率和增长前景都很重要。如果下降速度低于预期,可能会让欧洲央行相信有必要采取比目前市场定价更高的加息幅度,这意味著降低通胀需要付出更大的产出成本。

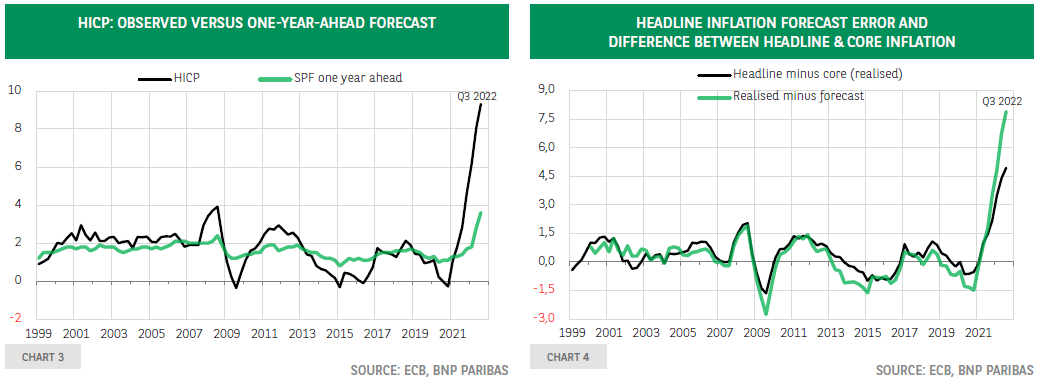

在试图回答通胀预测的可靠性问题时,我们可以先看看这些预测的历史。图3显示,未来12个月的整体通胀预测受到当前通胀的强烈影响,即前12个月的价格上涨速度。预测的波动比观察到的通胀要小。在后者的重要波动中,能源价格冲击发挥了很大作用。这也解释了為什麽通胀预测误差与总体通胀和核心通胀之间的差异高度相关(图4)。这意味著,假设能源和食品价格没有新的冲击,焦点应该放在核心通胀上。不幸的是,核心通胀SPF的历史只能追溯到2016年第四季度,因此在通胀下降的情况下,这段时间太短,无法对预测的质量进行适当评估。

然而,我们有理由认為,通货紧缩的持续时间可能比预期的要长。在过去的两年裡,多种因素导致了异常高但广泛的通货膨胀。并非所有的冲击都是同时发生的,从生产者到批发商再到零售商,它们在整个体系中发挥作用往往需要时间。这在通货膨胀动态中造成了惯性,最近欧洲央行与欧元区公司的接触证实了这一点。

总之,侭管出现了一些令人希望的进展——调查数据显示,价格压力有所缓解,大宗商品价格有所下降——,但风险仍明显偏向上行,这意味著反通胀的速度可能慢于目前的预期。这种情况将对利率发展、公司盈利能力和家庭购𧹒力产生重要影响。