在哈里斯民调回升后,美元/加币连续第二天下跌

- 卡马拉-哈里斯(Kamala Harris)在共和党安全州艾奥瓦州最后阶段捲土重来导緻美元走软,美元/加元下跌。

- 分析师表示,哈里斯获胜将对美元产生负面影响,而川普获胜则会使美元走强。

- 加币在经济疲软和石油价格下跌等基本面乌云的笼罩下苦苦挣扎。

在美国总统大选当天,美元/加币在1.3860 的价位上下跌了约0.3%。这是因為民主党提名人卡马拉-哈里斯(Kamala Harris)的民调在后期飙升,使大选竞争激烈,美元(USD)因此走软。上周,前总统唐纳德-川普(Donald Trump)曾以微弱优势领先。

先前对川普将获胜的预期促使美元/加元在11 月1 日创下1.3959 的年内新高,然而,哈里斯在通常安全的共和党州爱荷华州的晚期表现--根据被誉為為准确的安-塞尔泽民调--导緻美元和加元货币对在周一和周二抛售。

美元/加币日图

市场预测哈里斯获胜将对美元产生负面影响,而唐纳德-川普获胜将产生相反的影响。川普威胁要对外国进口关税和通货膨胀减税是两个主要原因--在哈里斯的领导下,不会有关税风险。

评价很高的选举网站 538.com 的预测模型显示,副总统哈里斯获胜的可能性為 50%,而前总统唐纳德-川普获胜的可能性為 49%。该模型给出的没有赢家的机率為 1%。

大选的不确定性加上联准会(Fed)11 月 6-7 日会议的临近,给美元/加元带来了进一步的压力。一些分析师猜测,如果不清楚谁赢得了大选,联准会可能会选择降息50个基点(0.50%)的方式来平息市场。

"如果市场失控,FOMC可能会选择降息50个基点作為断路器,"荷兰合作银行高级美国策略师菲利普-马雷(Philip Marey)说。

然而,他的观点并没有得到联准会政策市场指标的支持,根据CME FedWatch 工具,掉期利率显示降息50 个基点的可能性為零,而降息25 个基点的可能性约為95%,不降息的可能性為5%。

一些分析师认為,美国10月非农业就业报告(NFP)的巨大不及预期也不会增加降息50个基点的几率,该报告显示美国当月新增就业人数仅為1.2万人,而9月份為22.3万人,远低于预期的11.3万人。就业增幅疲软被归结為飓风 "海伦 "和 "米尔顿 "的临时影响。

"10月份扭曲的非农就业数据可能不会改变美联储的前景,我们预计美联储下周将降息25个基点,"凯投宏观(Capital Economics)助理经济学家乔-马赫(Joe Maher)在周五的一份说明中说道。

阴云笼罩下的交易

同时,加币继续在负面基本面的阴云下运行,这可能会限制美元/加元的下行空间。

加拿大央行(BOC)是今年降息最积极的主要中央银行之一,已将该行的现金利率从2024年5月的5.00%下调至目前的3.75%。其中包括 10 月双倍降息,降息 50 个基点(0.50%)。利率降低通常对货币是负面的,因為这会减少外国资本流入。

市场进一步押注,由于整体基本面疲软,特别是如果就业数据持续下滑,加拿大央行可能会在12月的会议上再降息50个基点。

"我们认為周五的加拿大就业报告应该会讲述一个熟悉的故事--在雇用需求放缓的情况下,10 月份劳动力市场持续疲软,"加拿大皇家银行助理首席经济学家Nathan Janzen在最近的一份报告中说道。

导致加币疲软的另一个原因是原油的大幅抛售,原油刚从每桶 60 美元的中位数(WTI 原油)反弹,进入 70 美元区域。石油是加拿大最大的出口产品,因此石油价格会影响对其货币的总需求。

冰封中的绿芽

然而,并非所有事情都是悲观的,加拿大经济出现了绿芽迹象,乐观的人认為这可能会促使加拿大央行放宽对未来宽鬆政策的立场。

最近,根据Trading Economics 报道,10 月份标普全球加拿大采购经理人指数(S&P Global Canada Manufacturing PMI)从前一个月的50.4 升至51.1,"这是加拿大工厂活动在连续17 个月收缩后的第二次连续扩张"。

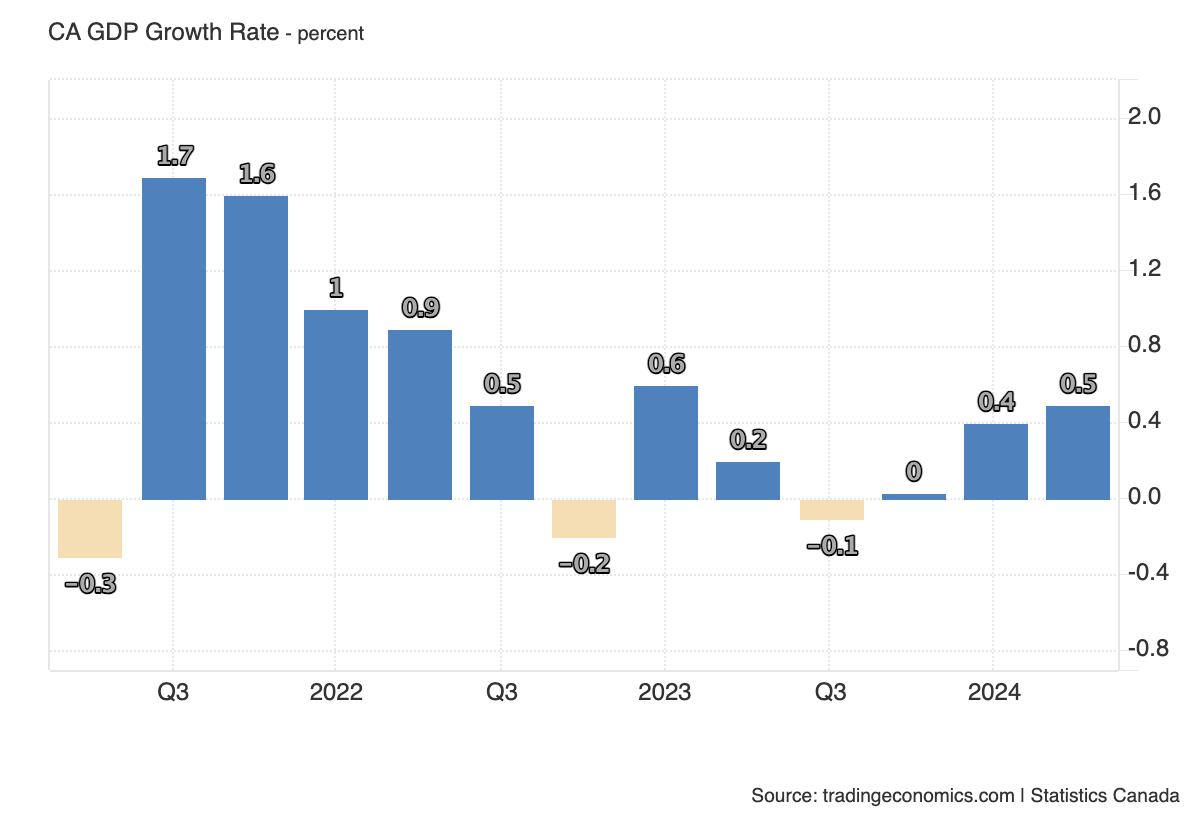

此外,加拿大的 GDP 看起来已经从 2023 年底的低谷中回升,当时加拿大几乎陷入衰退。 2024 年第二季度,加拿大经济与上一季相比成长了 0.5%,高于第一季的 0.4%。

侭管如此,并非所有分析师都对经济前景持乐观态度。加拿大央行(National Bank of Canada)预计,由于加拿大人口成长大幅下降,GDP成长放缓,加币将更加疲软。

"根据最新目标,目前预计人口成长将连续两年下降,这在现代历史上还是第一次。如果这一史无前例的转变迅速实施,很可能会抑制未来几季的 GDP 成长,"国民银行的策略师斯特凡-马里昂(Stéfane Marion)说。

此外,与美国相比,GDP 成长的下降很可能导致两国央行政策的背离。联准会可能会对降息采取更谨慎的态度,而加拿大央行则可能被迫持续降息。这种情况将推动美元/加币走高,货币对的目标将从 2024 年 11 月的 1.41 上调至 1.45。

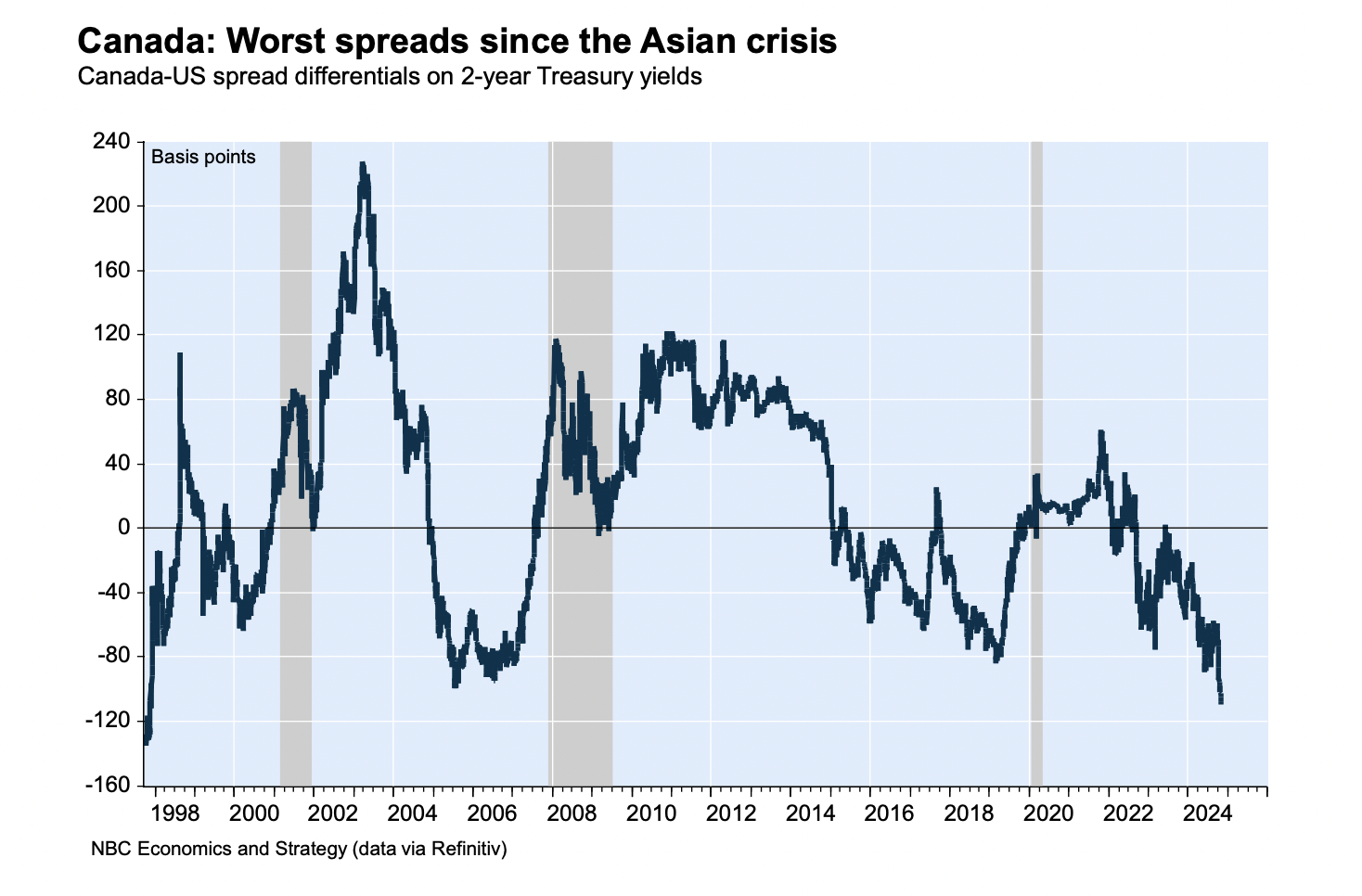

这位策略师说,美国和加拿大政府债券之间的掉期利差--通常被视為汇率的替代指标--已经处于上世纪 90 年代亚洲金融危机以来的低点。

"当美国经济在需求过剩的状态下运作时,加拿大却在努力应对产能过剩,"马里恩指出。 "正如今天的热点图表所示,这种不寻常的发展支持了货币政策的显著背离,现在反映在加拿大和美国之间的2 年期国债收益率利差是自1997-98 年亚洲危机以来最宽的--这是汇率的关键驱动因素。 "